INFORMES

Câmara aprova texto-base da Reforma do Imposto de Renda

A Câmara dos Deputados aprovou em 01/09/2021 o texto-base que altera as disposições do imposto de renda (PL 331/21). Dentre as principais inovações destacam-se as alterações de alíquota do IRPJ e CSLL, bem como a taxação sobre os lucros e dividendos e atualização da tabela do imposto de renda para as pessoas físicas.

De acordo com o texto aprovado, a alíquota do Imposto sobre a Renda de Pessoas Jurídicas (IRPJ), que antes de 15%, sem considerar o adicional de IR, o qual foi mantido no patamar de 10% para lucros acima de R$ 20 mil por mês, sendo reduzido para o patamar de 8%, com vigência a partir de janeiro de 2022.

Já em relação à Contribuição Social sobre o Lucro Líquido, a alíquota sofreu queda de 1%, passando dos atuais 9% para 8%. Bancos passarão de 20% para 19% e as demais instituições financeiras, de 15% para 14%.

Em contrapartida, o PL propôs a tributação de lucros e dividendos distribuídos pelas empresas para as pessoas físicas e jurídicas, inclusive aos domiciliados no exterior, com alíquota de 15%, ressalvadas as micro e pequenas empresas, tributadas na forma do Simples Nacional, as pessoas jurídicas de lucro presumido com faturamento de até R$ 4.8 milhões, as empresas participantes de holding e coligadas com participação mínima de 10%, assim como aquelas que recebem recursos de empresas incorporadoras imobiliárias sujeitas ao regime de tributação especial de patrimônio de afetação, além de fundos de previdência complementar.

O PL em colocou fim a possibilidade de dedução de valores de Juros de capital próprio (JCP), a partir de 2022 os quais antes desta reforma possibilitavam o abatimento das bases de cálculos do Imposto de Renda de Pessoa Jurídica e da Contribuição Social sobre o Lucro Líquido por empresas optantes do regime tributário do lucro real.

Em relação aos Fundos de Investimentos, estes também sofreram alterações. Dentre elas, destaca-se os Fundos de Investimento fechados que sofrerão tributação do estoque com alíquota de 15%, a ser recolhido em 30/11/2022, ou com alíquota de 6% até 31/05/2022, ou em até 24 vezes corrigido pela Selic.

Os fundos de investimentos, regra geral, exceção de alguns como os Fundos de Investimentos Imobiliários, passam a se sujeitar ao Come Cotas anual. Para os FII a regra permanece como é hoje.

Outra modificação foi a revogação de alguns benefícios fiscais, dentre os revogados destaca-se os destinados aos defensivos agropecuários classificados na posição 38/08 da TIPI e suas matérias-primas, redução das alíquotas de produtos químicos e farmacêuticos, classificados nos capítulos 29 e 30 TIPI, a redução a zero das alíquotas de PIS/COFINS da venda de gás natural e carvão mineral, dentre entre outras.

Com relação ao imposto de renda devido pelas pessoas físicas (IRPF), o texto atual mantém a forma de tributação pelo desconto simplificado de 20% de base de cálculo, permitindo que todas as Pessoas Físicas optem pelo modelo de declaração simplificada.

Outra novidade inserida pelo PL, foi a possibilidade de pessoa física, residente no país, optarem por tributar à alíquota de 4%, os bens imóveis e à alíquota de 6%, os bens e direitos, de origem lícita, mantidos no exterior e informados na Declaração de Ajuste Anual relativa ao-calendário de 2020. Para tanto, haverá uma janela temporal específica no inicio de 2022.

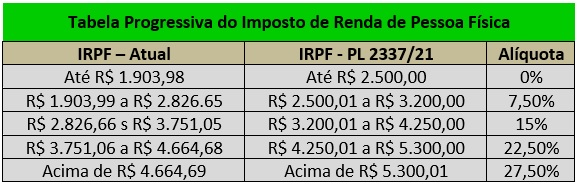

A tabela progressiva do IRPF foi atualizada, concedendo isenção para pessoas físicas que auferirem rendimentos até o limite de R$ 2.500,00/mês (Segue a Tabela abaixo).

A aprovação do PL marca o início da Reforma Tributária. Seu texto seguirá agora para apreciação do Senado Federal.

As informações acima indicadas são apenas parte do PL, que trouxe ainda muitas outras modificações como alterações nas regras de apuração do lucro real, contribuição social do lucro líquido, prejuízo fiscal, planejamentos tributários, avaliação de ativos a mercado, reorganizações societárias, distribuição disfarçada de lucro e etc.